- Accueil

Bienvenue !

Bienvenue sur le site de l'Association A TA TURQUIE.

A TA TURQUIE, créée en 1989 pour faire connaître la culture turque, à la fois au grand public et aux jeunes générations issues de l’immigration turque, a rapidement développé ses actions pour répondre aux besoins des personnes originaires de Turquie et des responsables chargés des questions sur l'intégration.

Adhésion à l'Association

Soutenez A TA TURQUIE en adhérant ou en faisant un don en cliquant ici.

- A TA TURQUIE

Association A TA TURQUIE

Présentation de l'association

A TA TURQUIE, créée en 1989 pour faire connaître la culture turque, à la fois au grand public et aux jeunes générations issues de l’immigration turque, a rapidement développé ses actions pour répondre aux besoins des personnes originaires de Turquie et des responsables chargés des questions sur l'intégration.

Consultez le Pressbook d'A TA TURQUIE d'articles parus dans la presse régionale et nationale depuis 1990 et faites-vous une idée des actions et manifestations organisées par l'Association.

- Actualités / Infos

Actualités et informations consulaires

Suivez la presse quotidienne en relation avec la Turquie et retrouvez nos archives d'articles de presse depuis 2001 : La Turquie dans les médias francophones, extrais de la presse turque, l'Europe et la Turquie, immigration, économie...

Lire la suite...

Consultez les informations consulaires, les démarches nécessaires pour un mariage franco-turc, valider en France un divorce prononcé en Turquie, demande de visa pour venir en France, recours en cas de refus de visa...

- Librairie

Littérature et Editions A TA TURQUIE

Les Ă©ditions A TA TURQUIE

Depuis 1989, A TA TURQUIE publie la revue bilingue Oluşum/Genèse d'art et de littérature. Elle est un outil de communication interculturelle traite de sujets très variés, touchant à la littérature, aux arts et à l'immigration. Elle publie également divers ouvrages (recueils de poèmes, récits, contes...)

L'association vous informe des nouvelles parutions et met à votre disposition une bibliothèque numérique de plusieurs centaines d'ouvrages classés par auteur.

- Oluşum/Genèse

Présentation de la revue

Oluşum/Genèse est une revue bilingue (français/turc) d'art et de littérature. Elle est un outil de communication interculturelle et constitue une plate-forme pour toutes les créations artistiques des jeunes et traite de sujets très variés, touchant à la littérature, aux arts et à l'immigration. Lire la suite...

Abonnez-vous à une revue unique en son genre destinée à tout public institutionnel ou privé pour qui la culture est un support de travail et de réflexion.

- Partenariat

Co-organisation de manifestations

Avec plus de 20 ans d’actions culturelles, A TA TURQUIE met à votre disposition son savoir-faire et vous propose sa collaboration pour l'organisation de manifestations culturelles, notamment dans le cadre de l’interculturalité : expositions, conférences, conférence-diapo... Lire la suite...

Avec plus de 30.000 pages vues/mois, A TA TURQUIE vous donne la possibilité d'afficher vos encarts publicitaires pour un public ciblé avec un trafic de qualité.

- Turquie en France

Agenda culturel

A TA TURQUIE vous informe des manifestations culturelles en relation avec la Turquie organisées en France dans son agenda. Vous pouvez également ajouter vos propres manifestations dans l'agenda pour une meilleure promotion. Lire la suite...

- Forum

Les pays Ă©mergents en danger ? La crise en Turquie risque de faire tomber les dominos !

Capital, le

La crise turque provoque des turbulences dans de nombreux pays émergents. Une accentuation des craintes pourrait favoriser une crise marquée, avec un fort impact à la clé sur les marchés.

La crise turque a fait couler beaucoup d’encre, dernièrement, d’autant qu’elle a des ramifications bien au-delà des frontières du pays d’Erdogan, son président fraîchement réélu. Outre les craintes pesant sur certaines banques européennes, et qui ont affecté les valeurs bancaires du Vieux Continent, les devises de certains pays émergents ont aussi souffert d’un mouvement de contagion, les investisseurs internationaux se retirant en masse.

“Depuis le dĂ©but de la crise turque, il y a trois semaines, de nombreux pays ont Ă©tĂ© affectĂ©s et on a observĂ© une assez forte corrĂ©lation sur les variations de cours des devises du monde Ă©mergent face au dollar (la monnaie de rĂ©fĂ©rence NDLR). Les devises des pays Ă©mergents les plus fragiles se sont dĂ©prĂ©ciĂ©es”, souligne Ă cet Ă©gard StĂ©phane DĂ©o, stratĂ©giste Ă La Banque Postale Asset Management, pĂ´le de gestion d’actifs de l’établissement Ă©ponyme. “La pression baissière sur les devises des pays Ă©mergents est assez diffuse, car face aux turbulences turques, de nombreux investisseurs ont revendu leurs parts de fonds Ă©mergents – tant d’obligations que d’actions – si bien qu’ils ne se dĂ©sengagent pas uniquement des actifs turcs, mais aussi de ceux des autres pays Ă©mergents”, explique l’expert. Reste que cette vague baissière gĂ©nĂ©ralisĂ©e, particulièrement marquĂ©e sur les pays les plus fragiles, ne constitue que le point d’orgue d’un mouvement de fond dĂ©jĂ installĂ© depuis plusieurs trimestres.

Le durcissement monétaire mettait déjà depuis plusieurs trimestres la pression sur les pays émergents

“Entre début janvier et fin juillet, soit avant l’éclatement de la crise, la livre turque s’était déjà dépréciée de 30% face au dollar. Et le rand sud-africain, le ringgit malais, ainsi que les roupies indienne et indonésienne avaient également souffert, de leur côté, notamment au deuxième trimestre”, souligne en effet Stéphane Déo. “Comme la Fed relève progressivement son taux directeur, les dollars se raréfient dans ces pays émergents (du fait des rapatriements de capitaux aux Etats-Unis, où ils sont de mieux en mieux rémunérés, NDLR), qui se retrouvent ainsi fragilisés, d’autant qu’ils pâtissent de déséquilibres les rendant vulnérables. Leurs devises ont accusé le coup, si bien que les banques centrales ont relevé leurs taux directeurs pour les défendre (une monnaie mieux rémunérée est censée s’apprécier, NDLR)”, explique-t-il.

Du fait des vents contraires soufflés par la banque centrale des Etats-Unis, les problèmes des pays les plus fragiles se sont amplifiés d’un coup. Et “la Turquie figurait parmi les pays en première ligne, du fait de ses importants déséquilibres extérieurs. En effet, sa balance courante (solde des échanges de biens, de services, de revenus et de transferts courants, NDLR) est lourdement déficitaire. Et la Banque centrale du pays est trop laxiste. En janvier, le taux directeur était de 8%, contre une inflation de 12,98%, soit des taux d’intérêt réels de -5% ! Dans ces conditions, que la Turquie soit un des premiers dominos à tomber n’est pas étonnant”, relève Stéphane Déo.

La prudence reste de rigueur

La volatilité devrait rester de mise, les turbulences turques n’étant pas prêtes à s’estomper à court terme, estime Stéphane Déo. D’abord, “quand une crise de change éclate, la banque centrale du pays en question doit relever son taux directeur pour protéger la devise, ce qu’elle ne fait pas”, souligne-t-il. Or, la banque centrale turque ne semble toujours pas en prendre le chemin, d’autant que les intervenants la jugent inféodée à Erdogan. Ce dernier, qui a dernièrement renforcé ses pouvoirs, est un partisan de la croissance à tout prix et est un ennemi déclaré des taux d’intérêt. Ensuite, “en cas de crise de change, il faut alimenter l’économie en liquidités via un prêt ou un plan du FMI. En dépit du prêt de 15 milliards de dollars octroyé par le Qatar, la crise turque ne semble pas prête de se terminer”, selon Stéphane Déo.

Quels seront les prochains dominos Ă tomber ?

Après la Turquie, “l’Afrique du Sud et le Brésil pourraient bien être les prochains dominos à tomber, car même si ces pays sont plus solides que celui d’Erdogan, ils présentent certaines fragilités”, juge l’expert de La Banque Postale Asset Management. Même si le Brésil, qui a été en récession jusqu’en 2016, “a fait des efforts ces derniers temps, une poursuite de la défiance des investisseurs pourrait bien le faire replonger dans la crise. Le risque est d’autant plus élevé que l’issue des élections d’octobre est particulièrement incertaine. L’Indonésie et les Philippines sont aussi à surveiller de près, la balance des paiements de ces pays étant lourdement déficitaire”, souligne-t-il.

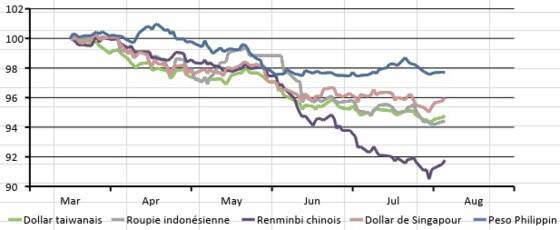

Evolution du dollar taïwanais, de la roupie indonésienne, du yuan, du dollar de Singapour et du peso philippin face au dollar depuis mars (cliquez sur l’image pour agrandir)

La Banque Postale Asset Management (sources Bloomberg, La Banque Postale Asset Management) Enfin, si l’élection de Cyril Ramaphosa à la tête de l’Afrique du Sud avait suscité un élan d’optimisme en février dernier, l’euphorie est depuis retombée, à l’image de la devise du pays. “La croissance du pays reste poussive, alors que l’inflation est élevée. Et les déséquilibres du pays sont importants”, dénonce l’expert. En cas de choc sur les taux d’intérêt ou de problèmes de financement avérés, la situation de ces pays fragiles pourrait rapidement se dégrader, met-il en garde.

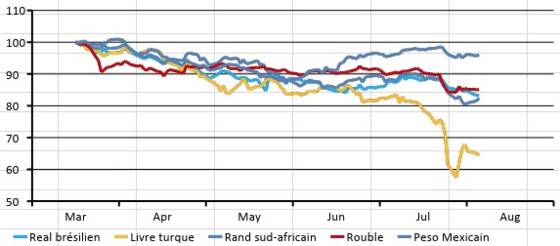

Evolution du real brésilien, de la livre turque, du rand sud-africain, du rouble et du peso mexicain face au dollar depuis mars (cliquez sur l’image pour agrandir)

La Banque Postale Asset Management (sources Bloomberg, La Banque Postale Asset Management) La Russie est jugée mieux armée pour résister

Si le rouble a été lui aussi emporté par les turbulences turques, la Russie semble toutefois plus résistante en cas de nouvelles turbulences. “Nous ne percevons pas de risque majeur sur la Russie. Le pays est un important exportateur de pétrole, si bien que la balance des paiements affiche un important excédent. Tout le contraire de la Turquie, où elle est lourdement déficitaire, rendant ainsi le pays d’Erdogan très dépendant du financement extérieur. Par ailleurs, la Russie dispose de confortables réserves de change. Autant de munitions pour défendre le rouble au besoin”, souligne Stéphane Déo.

La patrie de Vladimir Poutine affiche en outre des taux d’intĂ©rĂŞt relativement Ă©levĂ©s, au regard des fondamentaux de l’économie russe, ce qui est de nature Ă protĂ©ger le rouble. Nous jugeons ainsi que les emprunts d’Etat russes (code ISIN RU000A0JTK38) constituent une opportunitĂ© d’achat, aux niveaux de cours actuels. Leur rendement annuel – 8,6%, Ă l’heure oĂą nous Ă©crivons ces lignes – est apprĂ©ciable pour l’investisseur. Ils sont par exemple accessibles via un courtier en ligne tel que Saxo Banque. Quant aux actions russes, elles restent très bon marchĂ©. Elles se paient en effet 5,7 fois les bĂ©nĂ©fices estimĂ©s pour les 12 prochains mois, pour un rendement moyen des dividendes de 7,5%, rapporte FrĂ©dĂ©ric Rollin, conseiller en stratĂ©gie d’investissement chez la sociĂ©tĂ© de gestion genevoise Pictet Asset Management. Elles figurent parmi notre sĂ©lection de placements Ă privilĂ©gier pour le second semestre 2018. Les investisseurs souhaitant miser dessus pourront s’intĂ©resser Ă des fonds, comme Pictet Russian Equities (code ISIN LU0338483075) ou encore des trackers, tels que Lyxor Russia ETF (code ISIN FR0010326140).

L’Europe devrait être peu affectée par la crise turque

Les investisseurs craignent que la crise de la monnaie turque dĂ©stabilise (…) l’économie mondiale. C’est toutefois peu probable, juge Pictet Asset Management, qui estime que la rĂ©cession que la Turquie va probablement traverser ne devrait pas avoir de rĂ©percussions directes sur d’autres Ă©conomies. La sociĂ©tĂ© de gestion genevoise ne nourrit pas d’inquiĂ©tude particulière pour l’économie de la zone euro. “En dĂ©pit de ses relations Ă©troites avec l’Union europĂ©enne, d’une population forte de 80 millions d’habitants et d’une forte croissance depuis une dĂ©cennie, l’hĂ©ritière de l’Empire ottoman reste un acteur mineur sur la scène Ă©conomique mondiale. Elle reprĂ©sente Ă peine 1% du PIB mondial et seulement 2,8% des exportations de la zone euro”.

Même l’exposition de certaines banques européennes à la Turquie est à relativiser. “Elles comptaient parmi les prêteurs enthousiastes, notamment les institutions espagnoles et italiennes. Bien évidemment, ce fait n’a pas échappé à la Banque centrale européenne, qui a commencé à surveiller l’exposition de la région à la Turquie. Toutefois, ces risques sont, là encore, gérables. Les banques espagnoles sont les plus exposées, mais leurs prêts à la Turquie représentent moins de 5% de leur encours total à l’étranger. Leurs homologues italiennes sont loin derrière en deuxième place et les emprunts turcs atteignent à peine 1,9% de leur exposition internationale”, souligne Pictet Asset Management.

.

Publicité

Articles mis à jour récemment

23 avril : Fête de la souveraineté nationale et de l’enfance en Turquie

- A TA TURQUIE

Copyright 2014 - A TA TURQUIE - Toute reproduction strictement interdite - Realisation : SOUTREL Dominique - Contactez-nous

Association A TA TURQUIE - 43 rue Saint Dizier - 54000 Nancy / FR - Tél. : 03 83 37 92 28 - Fax : 09 58 77 68 92 - contact@ataturquie.fr

Remerciements à COPLU pour les illustrations du site

Pour tout don, vous pourrez en déduire 66% de vos impôts